3.1. Cybersécurité et économie : le renforcement des cybercapacités comme moyen d’inspirer la confiance dans l’économie numérique

Dans la section d’introduction de ce module, nous avons vu comment un environnement en ligne stable et sécurisé contribue à la paix et à la sécurité internationales, ainsi qu’à la confiance entre les acteurs du cyberespace. La confiance est une condition préalable à l’essor de l’économie numérique, et ce point est particulièrement vrai pour les transactions de commerce électronique.

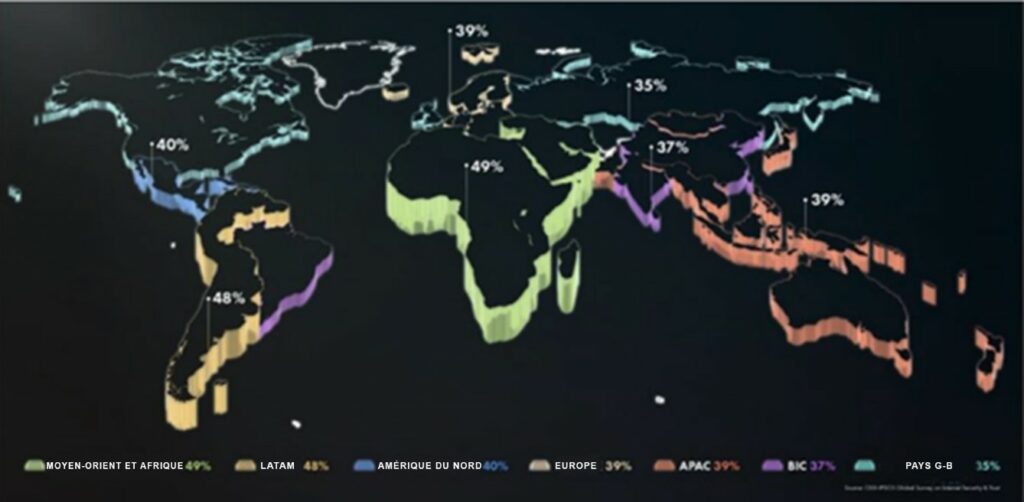

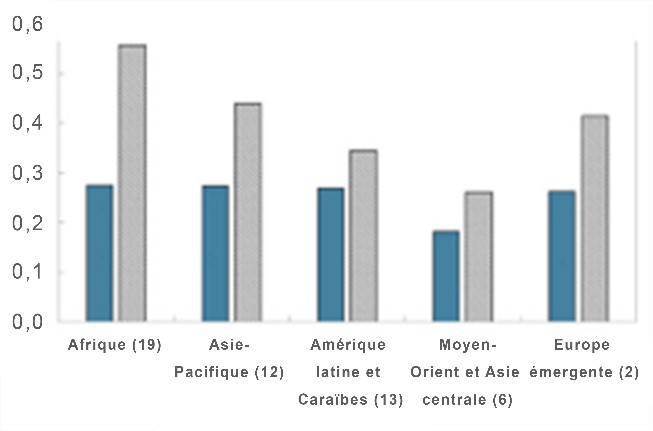

La vente de produits et de services sur l’Internet se fait sans contact physique ; en conséquence, les consommateurs s’inquiètent de différents aspects de la transaction, tels que la légitimité du vendeur, la qualité du produit, la possibilité que leurs données personnelles soient utilisées à mauvais escient (par le vendeur ou par un tiers), et les menaces potentielles posées par des acteurs malveillants et des criminels en ligne. Selon le rapport conjoint de la CNUCED, du CIGI et d’IPSOS sur l’état de l’économie numérique mondiale, les consommateurs renoncent à acheter des biens ou des services en ligne principalement en raison d’un manque de confiance, comme le montre la figure 4.

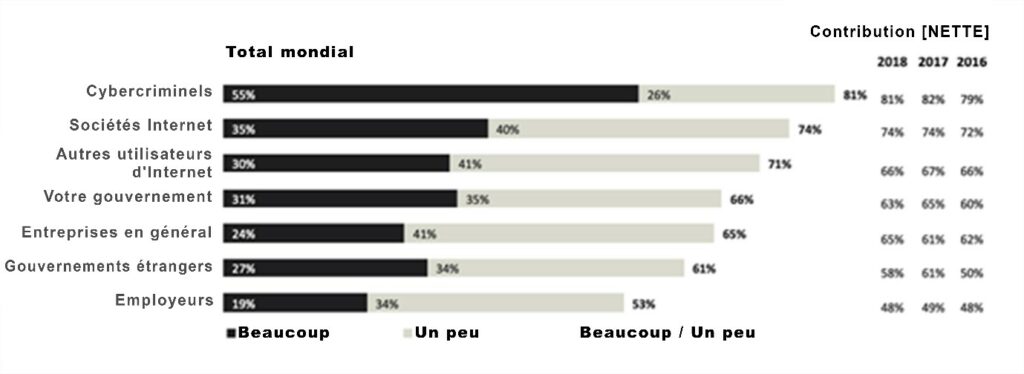

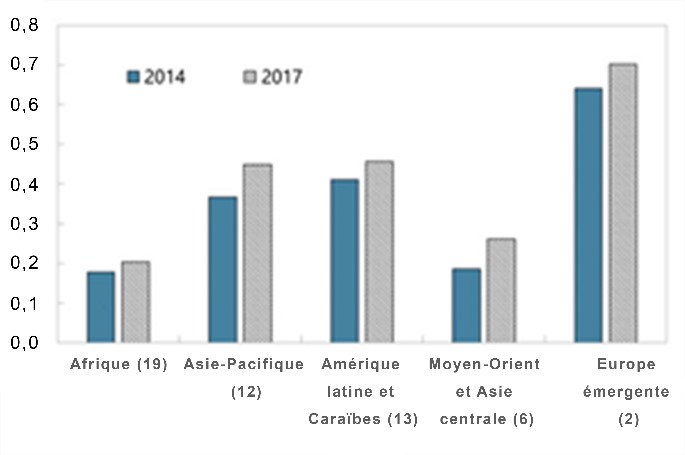

L’édition 2019 du rapport du CIGI et d’IPSOS a confirmé cette tendance, et a souligné que les cybercriminels constituent le facteur principal ayant contribué à accroître le niveau d’inquiétude des consommateurs, suivi par la possibilité d’une utilisation abusive des informations personnelles de la part des sociétés Internet, comme le montre la figure 5.

Point de réflexion

Existe-t-il des exemples d’enquêtes similaires visant à évaluer la confiance en ligne, menées dans votre pays ou votre région ? Les préoccupations liées à la sécurité des internautes et de leurs données ont-elles un impact négatif sur la croissance des entreprises en ligne et du commerce électronique ? Quelles pourraient être les conséquences économiques si ces préoccupations ne sont pas prises en compte ?

Laissez votre commentaire ci-dessous.

3.1.1. Numérisation de l’économie et sécurité

🎯Quelles sont les conséquences de la numérisation rapide sur l’économie en termes de sécurité ?

Depuis le déclenchement de la pandémie de COVID-19, l’utilisation d’Internet n’est plus un choix, mais une nécessité. Nous nous appuyons de plus en plus sur l’Internet pour travailler, étudier, accéder aux soins de santé, communiquer et acquérir des produits et des services. Le commerce électronique est désormais essentiel pour l’achat des produits de première nécessité et concerne de plus en plus la plupart des particuliers. La pandémie a entraîné un changement durable des habitudes d’achat à l’échelle du globe, accélérant l’adoption du commerce électronique d’environ cinq ans.

Ce scénario de numérisation rapide signifie qu’un plus grand nombre d’entreprises et de particuliers seront confrontés à la commodité, mais aussi aux défis, liés aux opérations dans un environnement en ligne.

La cybercriminalité est l’un des principaux risques en matière de cybersécurité, avec des effets profonds sur le commerce numérique. On a estimé qu’en 2017, le coût de la cybercriminalité pour le continent africain s’est monté à 3,5 milliards de dollars américains. Les estimations portant sur les coûts annuels de la cybercriminalité pour l’économie mondiale varient considérablement. Selon l’Online Trust Alliance (OTA) de l’Internet Society, l’impact économique mondial de la cybercriminalité représentait au moins 45 milliards de dollars US en 2018, tandis qu’un rapport de la société de sécurité McAfee et du Center for Strategic and International Studies (CSIS) a estimé que la cybercriminalité a coûté jusqu’à 600 milliards de dollars US en 2017 à l’économie mondiale.

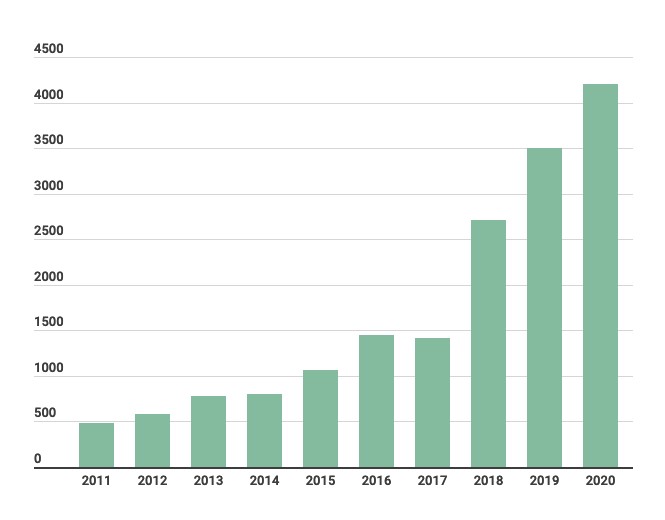

Le consensus est que le coût de la cybercriminalité suit une tendance haussière, comme le montre la figure 7.

Contribuer et s’engager

Le module 3a se concentre sur la cybercriminalité, son impact et les réponses apportées par les forces de l’ordre. Reportez-vous au module dédié pour plus d’informations sur le sujet.

Outre les pertes financières subies du fait de la cybercriminalité, il existe d’autres effets négatifs pour l’économie :

- Diminution de la confiance des consommateurs : lorsque les consommateurs ont été victimes de la cybercriminalité, sans aucune forme de réparation, ils choisissent généralement de ne plus acheter de biens et de services en ligne, et cette attitude se ressent sur les bénéfices des entreprises. On constate dans le monde entier de plus en plus d’attaques réussies menées sur les serveurs des entreprises afin de dérober les données personnelles des clients. En septembre 2021, plus d’un million de citoyens sud-africains ont vu leurs données personnelles exposées (en particulier le nom et les coordonnées des clients, les informations relatives à l’emploi et au salaire, et les informations relatives aux dettes) à la suite d’une attaque menée contre une entreprise de services de recouvrement de dettes. Ces incidents sapent la confiance des utilisateurs dans les services en ligne.

- Perte de secrets commerciaux : la propriété intellectuelle, comme les secrets commerciaux, est une ressource de plus en plus importante pour la plupart des industries. Lorsque ces secrets commerciaux sont volés par suite d’un acte de cybercriminalité, la valeur de leurs actifs diminue.

- Refus d’accès à certains marchés : nombreux sont les commerçants qui refusent d’effectuer des transactions de commerce électronique, ou même de conclure de nouveaux services dans certains pays. Le Nigeria se range parmi ces pays en raison des nombreux cas d’activités frauduleuses qui y seraient perpétrées.

- Dans certains cas, des menaces pèsent sur les infrastructures critiques, les systèmes financiers et bancaires, et la sécurité nationale.

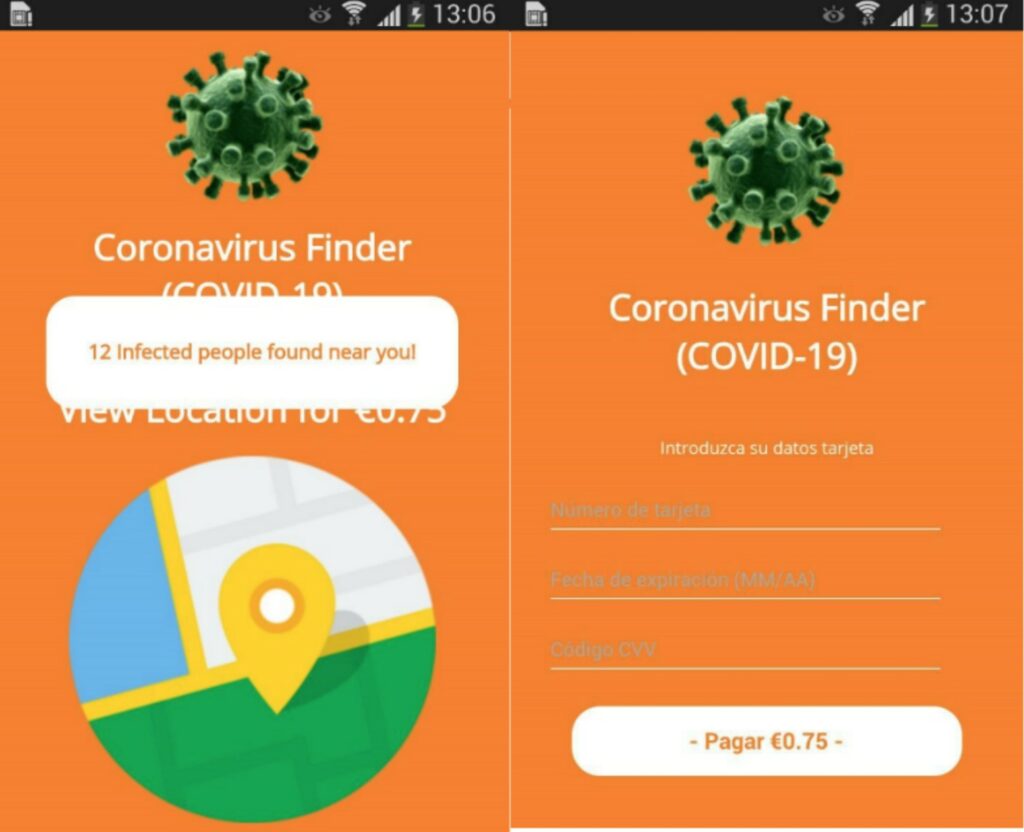

Le passage au télétravail et aux achats en ligne lié à la pandémie de COVID-19 exige de se concentrer davantage sur la cybersécurité, en raison de la plus grande exposition au cyberrisque. Le commerce électronique a également été touché par la pandémie de COVID-19 ; en effet, la vente de produits de contrefaçon et de services en ligne malveillants présentés, par exemple, comme des applications de dépistage des contacts, a également explosé. Par exemple, les cybercriminels à l’origine de Ginp, un cheval de Troie bancaire, ont utilisé une application appelée Coronavirus Finder. Cette application prétendait fournir des informations sur les personnes infectées par la COVID-19 dans le voisinage de l’utilisateur. L’utilisateur était incité à fournir les détails de sa carte bancaire sous prétexte de payer une taxe de 0,75 € qui lui permettrait de visualiser l’emplacement exact des personnes infectées.

Point de réflexion

Comment la pandémie a-t-elle affecté la sécurité des transactions de commerce électronique dans votre pays ou région ? Quel était le type d’incident de sécurité le plus courant (vente de produits de contrefaçon, diffusion de logiciels malveillants, hameçonnage) ? Des mesures concrètes ont-elles été prises pour résoudre ces problèmes ? Lesquelles ?

Laissez votre commentaire ci-dessous.

3.1.2. Services financiers

🎯Dans quelle mesure le renforcement des cybercapacités peut-il avoir un impact positif sur les services financiers numériques ?

L’économie mondiale repose en grande partie sur le bon fonctionnement des infrastructures financières et essentielles (telles que les télécommunications, l’énergie et les transports) et de la logistique à travers le monde. Ces infrastructures sont exploitées par les secteurs public et privé, et sont considérées comme des points de vulnérabilité importants. Dans le cas des systèmes financiers et bancaires, la transformation numérique rapide brouille les frontières entre les banques et les entreprises technologiques, ce qui rend moins claires les responsabilités en matière de protection de l’infrastructure financière numérique. Selon le Conseil de stabilité financière, « un cyberincident majeur, s’il n’est pas correctement maîtrisé, pourrait perturber gravement les systèmes financiers, y compris les infrastructures financières essentielles, ce qui aurait des répercussions plus larges sur la stabilité financière ».

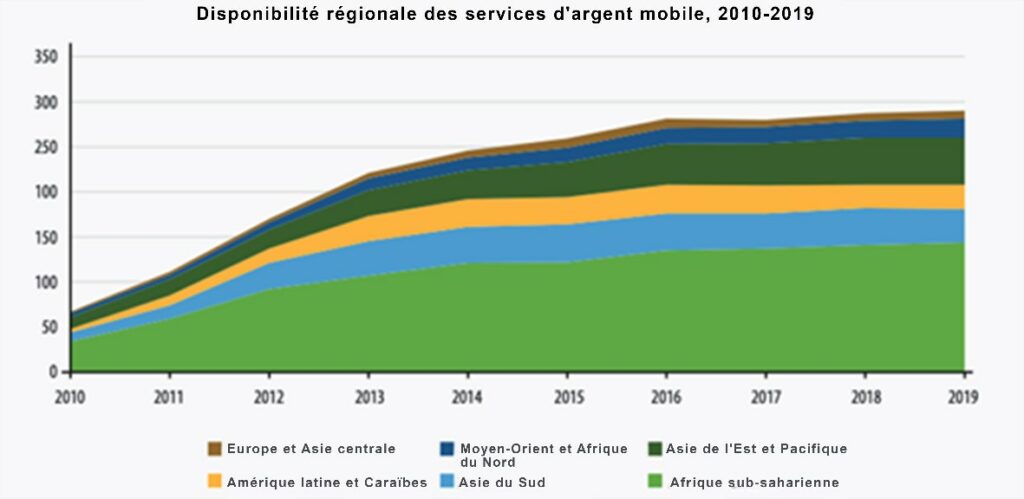

Dans ce contexte, la sécurité du système financier dépend du développement de la capacité de cybersécurité du secteur financier et de l’investissement dans le renforcement des compétences de la main-d’œuvre en matière de cybersécurité. Le rapport de la Fondation Carnegie pour la paix internationale intitulé « International Strategy to Better Protect the Global Financial System against Cyber Threats » (Stratégie internationale pour mieux protéger le système financier mondial contre les cybermenaces) suggère, entre autres, de créer un mécanisme international pour renforcer les capacités du secteur financier en matière de cybersécurité et d’inclure le renforcement des capacités en matière de cybersécurité dans les programmes d’aide au développement. La Banque africaine de développement a également souligné la nécessité d’intégrer les stratégies de formation et de développement des compétences dans les plans nationaux de développement économique des pays africains. Les systèmes bancaires et financiers connaissent également une transformation numérique rapide. La combinaison de services financiers et numériques a stimulé l’accès financier à des millions de personnes qui n’étaient pas bancarisées auparavant, comme le montre la figure 9. Les services financiers numériques (SFN) sont essentiels pour la réduction de la pauvreté et la croissance économique. Dans le même temps, les SFN ont accru la complexité liée à la promotion de la sécurité. La fourniture de SFN implique un écosystème complexe, avec la participation d’un groupe d’acteurs divers, tels que les banques, les opérateurs de réseaux mobiles, les fournisseurs et développeurs de plateformes SFN, les agents de détail, les régulateurs, les fournisseurs de services de paiement et les clients. La croissance et l’adoption rapides des SFN et l’interconnexion du système le rendent vulnérable, puisque la sécurité dépend non seulement des mesures adoptées par les fournisseurs eux-mêmes, mais aussi des fournisseurs tiers et des consommateurs.

Les violations de données sont courantes et peuvent diminuer la confiance des clients dans les plateformes de finance numérique. Une plus grande sensibilisation des régulateurs aux cyberrisques a conduit à revisiter le compromis entre efficacité et sécurité dans les services financiers. Dans ce contexte, le « Cadre de garantie de la sécurité des services financiers numériques », élaboré sous la direction de l’UIT, est une ressource pertinente, car il donne une vue d’ensemble des menaces et des vulnérabilités, en matière de sécurité, auxquelles les fournisseurs de services financiers numériques sont confrontés, contribue à clarifier les rôles et les responsabilités, élabore une méthode d’évaluation des risques et formule des recommandations.

De nombreux pays d’Afrique connaissent une mutation radicale de leur secteur financier, à mesure qu’ils étendent l’inclusion financière et passent aux services de paiement direct. On observe une augmentation sans précédent du nombre de personnes bénéficiant d’un accès aux services financiers formels sur le continent, qui abrite désormais plus de déploiements de services financiers numériques que toute autre région du monde, avec près de la moitié des quelque 700 millions d’utilisateurs individuels dans le monde.

La pandémie de COVID-19 a encore accéléré le passage à la finance numérique dans de nombreuses économies. En Afrique, les gouvernements ont promulgué des réglementations en vue de soutenir l’adoption de services financiers numériques, utilisé les SFN pour permettre la mise en place de programmes de transfert de fonds d’urgence, et encouragé l’utilisation de modes de paiement sans espèces et sans contact pour réduire le risque de propagation du virus, tandis que les clients utilisaient de plus en plus le téléphone pour payer les commerçants.

Le contexte crée des opportunités supplémentaires pour l’adoption des SFN en Afrique. Maurer et Nelson recommandent de renforcer les liens entre l’inclusion financière et la cybersécurité, afin d’améliorer la durabilité des récents progrès réalisés en matière d’inclusion financière sur le continent. Ils suggèrent la création d’un réseau d’experts spécifiquement axé sur la cybersécurité en Afrique.

L’Alliance pour l’inclusion financière (AFI), réseau de plus de 90 pays en développement dans lesquels résident la majorité des personnes non bancarisées dans le monde, est un exemple de plateforme de formation par les pairs, qui a favorisé le dialogue entre les régulateurs africains et le secteur privé, et a permis de renforcer les capacités pour faire progresser l’innovation financière numérique. Entre 2016 et 2018, plus de 160 politiques et réglementations d’inclusion financière ont été mises en œuvre par les décideurs africains grâce à leur engagement dans l’AFI. Le sous-groupe de l’AFI sur la cybersécurité a produit le document « Cybersecurity and financial inclusion: framework & risk guide » (Cybersécurité et inclusion financière : cadre et guide des risques) afin de proposer des principes clés et de bonnes pratiques pour aider les autorités de réglementation et de supervision à concevoir les outils qui permettront au secteur financier de gérer les risques de cybersécurité.